| [환경 The Pen] [이규엽의 중국증시 파노라마] 중국, 세계 최대 IPO 시장으로 성장한 이유 | |||

| 작성자 | 한중법학회 | 등록일시 | 2022-05-18 23:02:21 |

|---|---|---|---|

| 첨부파일 | |||

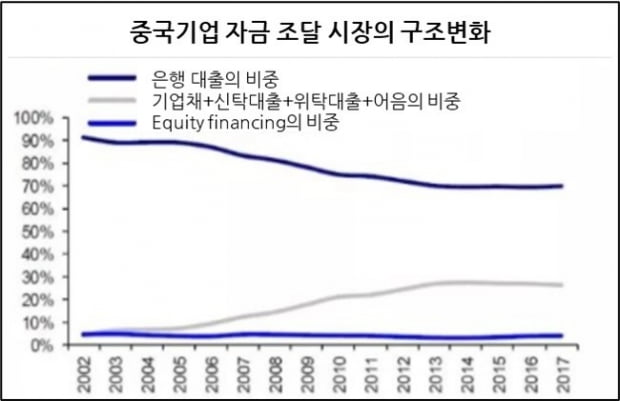

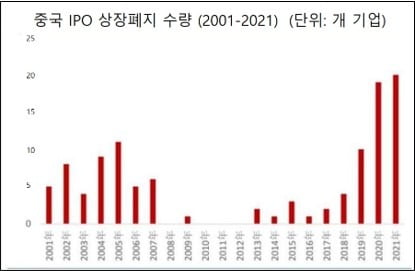

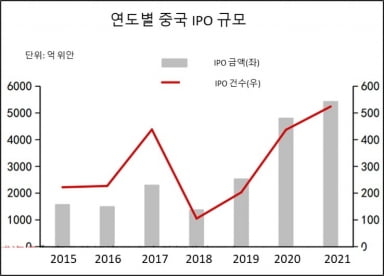

입력 2022.05.18 16:08 수정 2022.05.18 16:08 한경닷컴 더 머니이스트 중국, 주식발행 등록제 전면 시행 "증시 변동성 우려되지만…장기적 호재"  사진=게티이미지뱅크 4월 중국 수출입 규모는 전월 대비 1.7% 감소한 4961.2억 달러였습니다. 수출은 전년 동기 대비 3.9% 증가했지만 전월 증가율인 14.7% 대비 10.8%포인트 하락했습니다. 수입은 전년 동기 대비 증가율이 0%이며 규모면에서 전월 대비 2.8% 하락했습니다. 4월 제조업 PMI는 전월 대비 2.1포인트 하락한 47.4이며 서비스업 PMI는 전월 대비 6.7포인트 하락한 40.0이었습니다. 중국은 1분기보다 경제 하방 압력이 커지는 상황에서 올해 GDP(국내총생산) 성장 목표인 5.5%를 달성하기가 쉽지 않아 보입니다. 중국 정부로서는 코로나 확산 방지와 더불어 경제를 살리는 것이 당면 과제입니다. 중국 정부는 연초부터 기업에 대해 다양한 지원정책을 내놓고 있습니다. 약 2.5조 위안의 세금 지원 정책을 시행하며 지준율 인하로 유동성을 공급하고 있습니다. 특히 주목할 정책은 주식발행에서 전면적 등록제 도입입니다. ◆중국기업 은행 대출 축소, 직접 금융 확대 중국 기업들의 자금 조달 경로는 주요 선진국의 기업과 비교해 보면 은행 대출 등 간접금융 비중이 70% 이상으로 높은 편입니다. 직접금융 비중은 미국의 절반 수준인 30% 미만입니다. 주식 발행을 통한 자금조달의 비중은 약 5%에 지나지 않습니다. 따라서 중국기업들의 부채 비율은 상대적으로 높습니다.  데이터 출처: wind 지난 3월에 개최된 전국인민대표대회에서 리커창 총리는 올해 업무보고를 통해 “주식 발행 등록제를 전면적으로 실시하겠다”고 선언했습니다. 올해 안에 상하이 증권거래소와 선전 증권거래소의 메인보드에도 등록제가 적용될 가능성이 있습니다. ◆중국 IPO 제도 개혁…"인가제에서 등록제로" 중국 증권거래소 개장 후 30년 기간 중 주식 발행제도는 허가제, 인가제 및 등록제의 3단계를 거쳤습니다. 현재 중국 증시에서 메인보드는 인가제, 커촹반과 창업반은 등록제를 실시하고 있습니다.  데이터 출처: wind 등록제와 인가제의 주요 차이점은 중국 증감회의 인가 필요 여부입니다. 현재 상하이거래소 및 선전거래소의 메인보드에서 실행하고 있는 인가제의 실질적 판단 주체는 주관사, 증권거래소 및 증감회가 공동으로 담당하고 있습니다. 커촹반과 창업반에서 실행하고 있는 등록제에서는 자격에 대한 실질적인 판단 주체는 주관사와 증권거래소이며 증감회는 형식적인 서류 심사 책임만 있습니다. 인가제에서 심사 주체인 증감회는 등록제에서 주관사와 증권거래소의 심사 절차 및 기업의 정보공시에 대해서 심사합니다. 그러나 개별 기업에 대해서는 실체적 판단을 하지 않습니다.  데이터 출처: wind 중국 주식시장에서 완전 시장화의 목표를 달성하기 위해서 중국 증권감독당국은 증시에 들어가는 문을 확대하는 동시에 나가는 문을 표준화했습니다. 2020년 창업반에서 IPO 등록제를 시행한 직후인 2020년 12월 31일 상하이거래소와 선전 거래소는 강력한 퇴출 규정을 공개했습니다. 퇴출 규정에서 액면가 1위안을 밑돌 때 퇴출되는 '1위안 퇴출' 제도를 시행했습니다. 시가총액이 20 거래일 연속으로 3억 위안(약 502억 원) 이하에 머물 때 상장 폐지되는 기준을 추가했습니다.  데이터 출처: wind 세계 주요국의 상장폐지율과 비교해보면 런던거래소 9.5%, 나스닥거래소 7.6%입니다만, 중국 거래소의 상장폐지율은 상하이거래소 0.3%, 선전이 0.1%로 낮은 편입니다. 중국 증권감독당국은 앞으로 중국증시에 양질의 회사만 남겨두고 수준 이하의 회사는 상장폐지 쪽으로 유도할 것이라고 여겨집니다. 등록제는 증시의 입구 확대와 출구의 표준화를 통해 시장의 힘을 빌려 상장사 수준을 더 효율적으로 제고했습니다. 인가제 시대에는 중국 증권감독당국이 직접 투자자를 보호하고 금융시장을 안정시키겠다는 명목 하에 까다로운 상장 기준을 요구하고 심사위원들의 노력으로 상장 적격 여부를 심사해왔습니다. 하지만 상장 신청사의 수량이 급증하고 담당 정부 공무원의 부패 리스크로 인해 이런 제도에 대하여 실무적으로 문제가 많이 노출됐습니다.  데이터 출처: wind 2021년 등록제를 실행하고 있는 커촹반과 창업반에서 상장 신청부터 최종 상장까지 소요기간은 평균 349일입니다. 반면, 인가제인 메인보드의 경우 상장 신청부터 최종 상장까지 소요기간은 평균 574일입니다.  데이터 출처: wind 등록제 심사 소요기간 단축과 절차 간소화로 인해 많은 기업들이 커촹반과 창업반 상장을 신청하고 있습니다. 2019년부터 2021년까지 중국 연간 IPO 규모는 지속적으로 성장해 2019년 2532억 위안, 2020년 4805억 위안, 2021년 5466억 위안에 달했습니다. 이 가운데 커촹반과 창업반 IPO가 차지하는 비중이 2019년 44%, 2020년 65%, 2021년 61%로 상대적으로 높습니다.  데이터 출처: wind 하반기 메인보드까지 주식 발행 등록제가 도입된다면 중국 IPO 시장 규모는 더욱 확대될 것입니다. 딜로이트 회계법인의 보고서에 따르면 2022년 중국 IPO 시장 규모는 커촹반이 상장회사 170~200개사, 금액은 2100억~2500억 위안, 창업반이 상장회사 210~240개사, 금액은 1600억 ~1800억 위안, 메인보드는 상장회사 120~150개사, 금액은 2000억~2300억 위안에 달할 것으로 전망합니다. 중국 증시에서 전면적 등록제 시행은 초기에 주식 공급량 증가에 따른 변동성이 확대될 수 있습니다. 하지만 궁극적으로 증권시장 개혁을 통해 상장사 수준을 높일 수 있어 호재가 될 것입니다. "외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."<한경닷컴 The Moneyist> 이규엽 한국대성자산운용(주) 대표 독자 문의 : thepen@hankyung.com *출처: https://www.hankyung.com/thepen/moneyist/article/202205132619Q |

|||

| 이전글 ▲ | [ECONOMY Chosun] 허욱의 법으로 보는 중국 <64> 중... | ||

|---|---|---|---|

| 다음글 ▼ | [법률신문] [김수민 변호사 기고] 중국 사법체계... | ||